/ 摘要 /

伴随着经济和技术的发展,新行业、新技术和新商业模式不断涌现,传统的财务报告框架体系,难以满足新时代会计信息使用者的需求,同时财务造假,数据失真,更让财务报告的失去了其应有的参考价值。新《会计法》的修订,再次明确强调了不同口径财务报告编制基础的一致性要求,同时删除财务报告相关限定性描述,引领了财务报告新的站位,促进企业构建新的财务报告体系。企业应当对标世界一流财务体系的建设,通过财管同源,保证财务报告编制基础的一致性;账表一体,提高财务报告基础数据质量;数智驱动,提高财务报告编制的效率;多维输出,建立财务报告新体系,满足大数据时代下,各类会计信息使用者的新需求,促进企业高质量发展。

关键词:新会计法修订 财务报告 世界一流 数据质量

01、背景介绍

随着新行业、新技术和新商业模式不断涌现,传统财务报告概念框架在面对蓬勃发展的新业态、新业务时,难以满足企业管理层、外部投资者、债权人、政府相关部门等会计信息使用者对动态、多维的企业价值信息的需求,大数据时代亟需丰富财务报告的内容和形式。然而失真、不及时、甚至造假的财务报告,不仅失去其应有的参考价值,同时严重影响了企业的公信力,扰乱了国内资本市场秩序。

本次《会计法》的修订,进一步强化财务报告的一致性及审计要求,明确“向不同的会计资料使⽤者提供的财务会计报告, 其编制依据应当⼀致。有关法律、 ⾏政法规规定财务会计报告须经注册会计师审计的, 注册会计师及其所在的会计师事务所出具的审计报告应当随同财务会计报告⼀并提供。”保证会计信息的真实性和公正性。同时,加大了会计违法行为的处罚力度,针对财务造假行为,提高了罚款额度,与证券法等有关法律的处罚规定相衔接。

新《会计法》第二十条第二款删除了“财务会计报告由会计报表、会计报表附注和财务情况说明书组成”的相关限定性描述,从某一方面讲也是扩大了财务会计报告的范围与定义,更好的满足新时代会计信息使用者的新需求,引领财务报告新站位。

02、法条剖析

报告编制基础的一致性,强调针对不用的会计信息使用者,采用相同的依据进行编制,从法律层面进一步规避企业内外两套账,提高财务报告的真实性,有效性。同时删除财务报告的限定性描述,引领企业建设新财务报告体系,更好的发挥财务报告在新时代支撑管理决策和满足外部投资者的信息使用要求。这与国资委在《关于中央企业加快建设世界一流财务管理体系的指导意见》中要求的“建立健全统一的财务核算和报告体系……构建业财融合的财务报告分析体系……更好地用财务语言反映企业发展生态。”的相关要求相互呼应。

然而企业财务报告质量面临财务数据失真,可靠性不足;财务资料使用者对财务报告的侧重不同,需求不一的现实困境,如2024年6月25日国家审计署关于《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》中指出中央企业普通存在会计信息不实的问题:9户央企内部关联交易抵销不准确等;20户央企违规跨年度调节利润等;15户央企未足额计提减值准备或在资产无明显减值迹象的情况下多计提减值等诸多问题。

03、应对方案

财管同源,

保证财务报告编制基础的一致性:

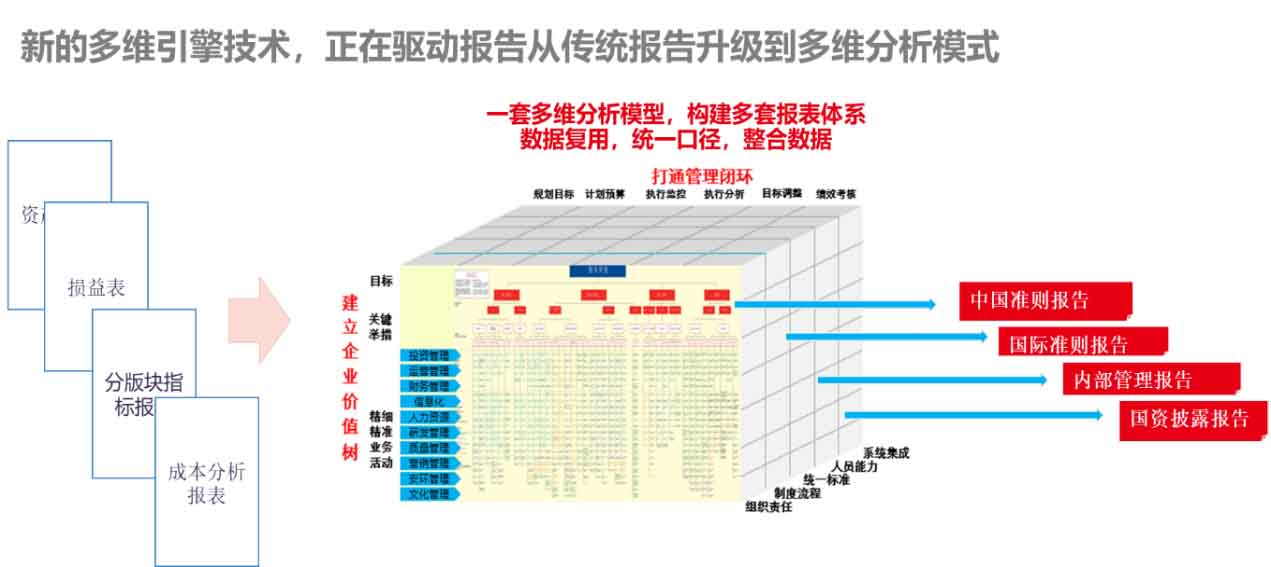

以终为始,针对不同财务报告使用着的不同诉求,结合要实现的报表,建立一套基础科目数据,多口径报告数据同源,统一财务报告的编制依据,利用多维引擎技术,驱动报告从传统报告升级到多维分析模型,满足内部管理、上市披露、国资监管、税务申报等多口径报告的输出需要。

图 构建多维数据模型

新的多维引擎技术,正在驱动报告,从传统的二维报告,升维到多维分析模式;传统二维报表外部披露,与内部管理相互独立,相同内容的报表不同岗位可能重复编制,甚至不同编制人员的报表还可能存在数据差异;而新的财务报告模型,只需要建立一套多维分析模型,构建多套报表体系,编制人员完成报表编报后,基于统一的编制依据,数据可以共享到多套报表。

账表一体,提高财务报告基础数据质量:

基于业财流程融合,前端智能会计系统采集海量业务信息,基于财务核算、分析等业务要求,将业务信息加工、清洗转换为符合财务标准的数据,沉淀为业财融合数据,形成业财数据池。以丰富的业财数据为基础,实现从报告指标追踪到财务核算数据,从财务核算数据追踪到业务原始数据和单据,提高数据准确性及核对效率。账表一体提升核算基础数据的标准及质量。保证基础财务数据质量。同时,业财数据池,也为多维数据模型提供丰富的数据基础,赋能管理分析报告,真正实现“利用报表、数据、模型、管理会计工具,建立纵贯企业全部经营管理链条,覆盖各个产品、市场、项目等的多维度指标体系,开展价值跟踪分析,准确反映价值结果,深入揭示价值成因。”世界一流的财务报告管理要求,为一线管理层从源头上参与指导、服务业务决策提供数据依据,助力集团公司领导纵览全局、灵活调配资源。

数智驱动,提高财务报告编制的效率:

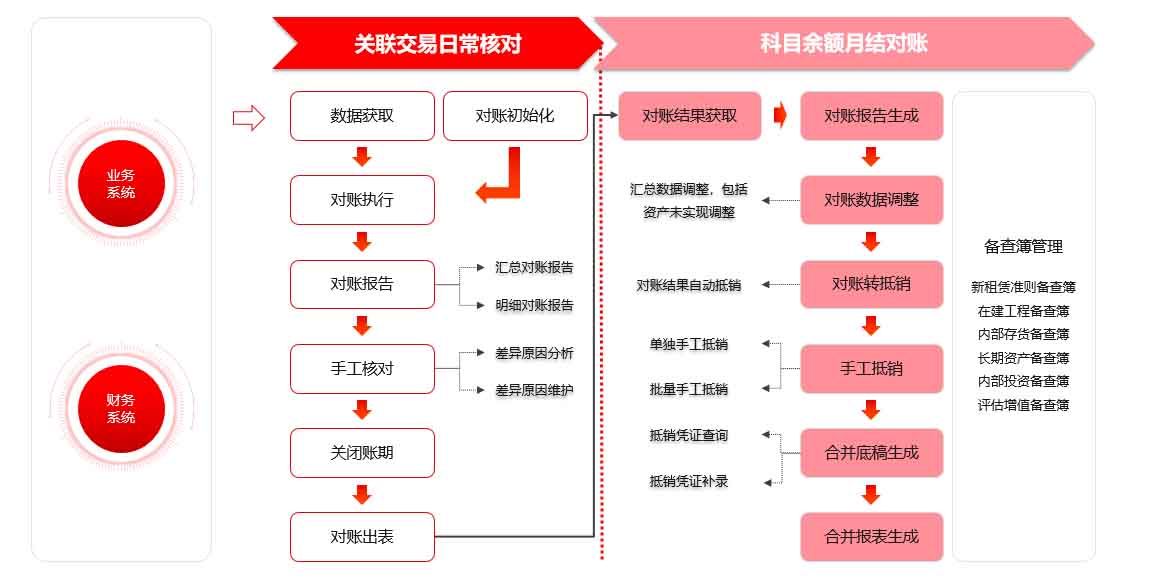

利用信息化手段,提高财务信息处理效率,如预制报表生成规则和校验规则,提高报表出具的自动化,减少人工录入,提高数据准确度,对于合并财务报表工作中,最为枯燥与费时的内部往来数据核对,可以运用相应的核对软件,以提高报表编制效率。随着信息化技术的发展,关联交易数据能够随带更详细的标签,如凭证号、发票号、合同号等信息,使得基于更多维度、更细粒度的关联交易对账有了更好的明细数据基础。

图 关联交易对账流程展示

通过全级次关联交易对账平台,提升关联交易对账的效率,通过对账前置和协同对账,从传统的科目级余额、发生额对账,扩展到凭证级、发票级、订单级数据对账,提升信息披露的质量,加强关联交易信息的收集和分析,确保数据的及时性,完整性和准确性。利用对账系统自动获取关联交易数据,生成当期对账报告,识别出对账不一致的数据,发送至相关用户,完成关联交易核对结果通知、预警、催报等工作,并于对账期结束后,出具对账考核报告。智能对账“数字员工”与真实用户一起对账,使得关联交易业务的人工核对工作量大幅下降,关联交易数据质量显著提升。

多维输出,建立财务报告新体系:

基于丰富的业财数据,统一的财务报告编制基础,快速出具符合披露要求的法定报告、各维度(如产品、地区、行业)的个性化的内部管理报告。助力企业完成构建世界一流的财务报告新体系,更好的满足新时代会计信息使用者的新需求。

04、小结

大数据时代,传统的财务报告框架体系,难以满足新时代会计信息使用者的需求,同时财务造假,数据失真,更让财务报告的失去了其应有的参考价值。新《会计法》的修订,再次明确强调了不同口径财务报告编制基础的一致性要求,同时删除财务报告相关限定性描述,引领了财务报告新的站位。企业应当对标世界一流财务体系的建设,加快财务报告信息系统的建设,以财管同源的多维数据为基础,利用数智技术,提高财务报告的数据质量与编制效率,构架新时代财务报告新体系,满足大数据时代下,各类会计信息使用者的新需求。

用友长期深耕企业数智化,并持续引领中国企事业单位的会计数智化建设工作,始终专注于信息技术在企业与公共组织的应用及服务,在智能报告服务领域积累了大量的领先实践,我们也将在新会计法的指引下,对标世界一流的财务报告体现建设,通过最新的财务报告数智化技术,助力越来越多的企业实现智能报告升级,持续商业创新,转型升级为数智企业,让数智化在更多企业成功,助力企业迈向高质量发展。

关注

微信

关注博聂科官方微信